Newsletter

Newsletter

Młodzi Polacy ambitni i przedsiębiorczy, ale niepewni finansowej przyszłości

Młodzi Polacy (25-34 lata) za cel finansowy stawiają sobie przeważnie założenie lub rozwinięcie firmy oraz zabezpieczenie bieżących potrzeb. Z kolei młode pokolenie Amerykanów aktywnie dąży do zapewnienia odpowiedniego poziomu życia na emeryturze - wynika z badania Ipsos.

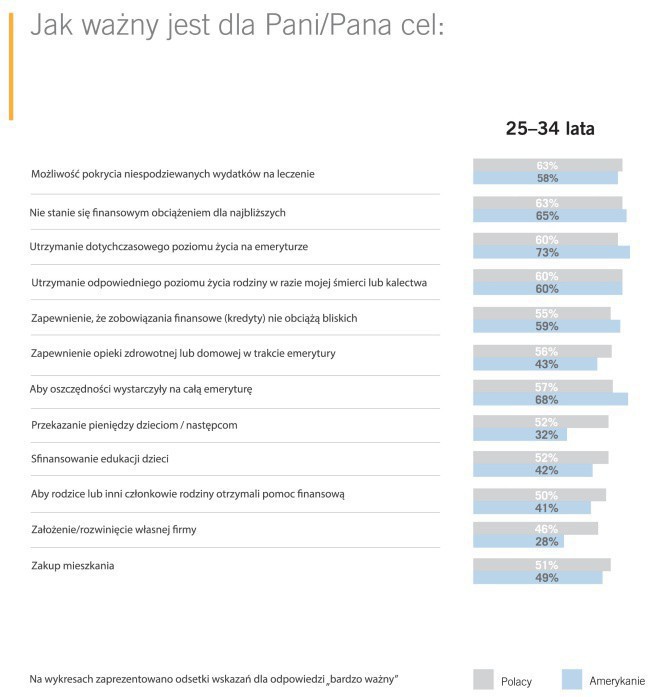

Zarówno młodzi Polacy (63%), jak i Amerykanie (65%) dążą głównie do tego, aby nie stać się obciążeniem finansowym swoich bliskich oraz by zapewnić im odpowiedni poziom życia w razie własnej śmierci lub kalectwa (po 60%). Jednocześnie, w porównaniu do Amerykanów, młodzi Polacy przedstawiają się jako bardziej niezależni i przedsiębiorczy - mówiąc inaczej, chcą być kowalami swojego losu.

Ponad połowa badanych Polaków (51%) za cel finansowy stawia sobie zakup mieszkania oraz sfinansowanie edukacji dzieci (52%). 46% dąży do założenia własnej firmy, przy 28% w przypadku rówieśników zza oceanu. 68% Amerykanów jako bardzo ważny cel na przyszłość stawia sobie zapewnienie wystarczających oszczędności na całą emeryturę, a 73% chciałoby utrzymać w przyszłości dotychczasowy poziom życia.

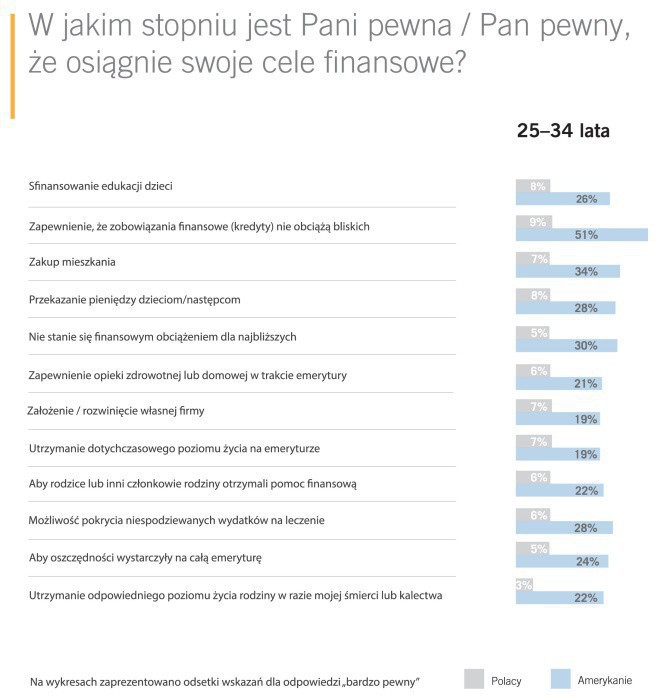

9% ankietowanych z Polski jest pewnych tego, że bliscy nie zostaną obciążeni spłatą ich kredytów, przy czym warto zaznaczyć, że jest to kategoria, w której pewność młodych Polaków jest największa. Mimo że utrzymanie odpowiedniego poziomu życia bliskich w razie ich śmierci lub kalectwa jest jednym z najważniejszych celów finansowych młodego pokolenia (wskazało na niego 60% badanych), tylko 3% z nich wychodzi z założenia, że uda im się go osiągnąć.

Młodzi podchodzą równie sceptycznie do kwestii emerytury. Tylko 5% badanych uważa, że uda im się odłożyć środki wystarczające na utrzymanie przez cały okres życia po zakończeniu kariery zawodowej.

Ponad połowa młodych Amerykanów (51%) nie ma wątpliwości co do tego, że nie obciąży bliskich swoimi kredytami. Amerykanie również są bardziej pewni osiągnięcia swoich pozostałych celów – 19% badanych (czyli blisko 3 razy więcej niż Polaków – 7%) uważa bowiem, że uda im się utrzymać dotychczasowy poziom życia na emeryturze.

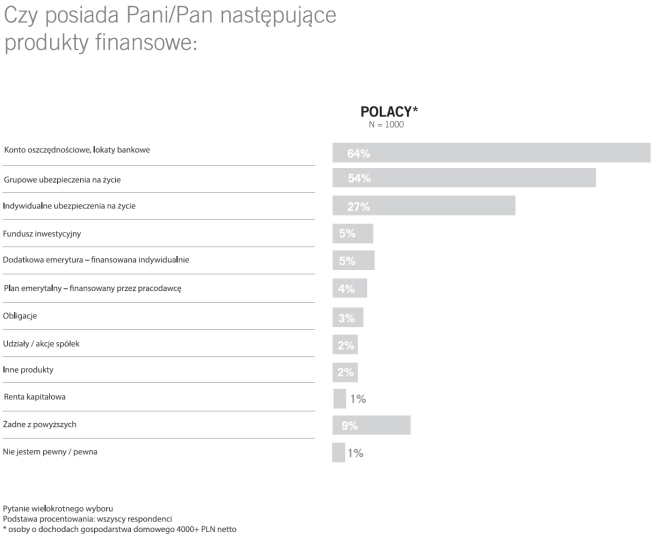

Aby osiągnąć wyznaczone cele, Polacy wybierają różne produkty finansowe, z których najbardziej popularne jest konto oszczędnościowe lub lokata w banku (64% badanych). Kolejnym produktem, po który sięgają, by zabezpieczyć swoją przyszłość, są grupowe (54%) oraz indywidualne ubezpieczenie na życie (27%). Wymienione instrumenty finansowe osiągnęły znaczącą przewagę nad bardziej zaawansowanymi oraz wymagającymi większego wkładu finansowego produktami, takimi jak fundusz inwestycyjny.

36% młodych Polaków uważa, że posiada wiedzę potrzebną do poruszania się w świecie finansów, a 43% badanych deklaruje samodzielność w podejmowaniu decyzji finansowych. Jednak tylko 12% młodych Polaków czuje się dobrze przygotowanych i pewnych w podejmowaniu decyzji finansowych. Wśród Amerykanów, odsetek ten jest ponad dwa razy większy (29%).

Dobrym źródłem wiedzy finansowej są przedstawiciele instytucji finansowej, agenci ubezpieczeniowi, czy doradcy finansowi. Jednak tylko 20% Polaków korzysta z rad eksperta, a jako kluczowy powód, dla którego rezygnują z tego doradztwa, wymieniany jest przede wszystkim brak wystarczającego kapitału (34%). Wśród młodych Amerykanów główną barierą są wysokie koszty usług profesjonalistów (46%). Pokolenie młodych Polaków nadal korzysta głównie z pomocy swoich najbliższych, uzupełniając wiedzę o informacje zaczerpnięte z internetu.

Badanie rynku polskiego zostało zrealizowane przez Ipsos na podstawie kwestionariusza opracowanego przez Pramerica Życie TUiR i Prudential Financial. Wywiady przeprowadzane były w styczniu i lutym 2017 r., metodą CAPI, na próbie 1000 zamożnych i średnio zamożnych Polaków w wieku 25-65 lat z gospodarstw domowych o przychodzie powyżej 4000 zł netto i zamieszkujących miasta wojewódzkie.

Dane na temat rynku amerykańskiego zostały zaczerpnięte z badań Prudential Financial: "PI Retirement Readiness" (2016), "Insurance Barometer Study" (2016), "Global Retirement Research" (2014) oraz "Life Insurance Thought Leadership" (2013).

polecamy

Żabki Nano wciąż nierentowne Auchan Summer, czyli hipermarketowy gigant idzie śladami Żabki CCC na zakupach odzieżowych. Przejmuje dwie sieci sklepów Ceny w sklepach nadal rosną. Auchan najtańszy Dino z zyskiem poniżej oczekiwań. Ma już prawie 55 tys. pracowników Dlaczego Poczta Polska obsługuje Temu. Prezes: nie rozumiem tej nagonki

najpopularniejsze

Sales&More i Bank Pekao S.A. wkraczają do gry! Sukces kampanii „Jak nie teraz, to kiedy… wbijesz na wyższy level?”

Sales&More i Bank Pekao S.A. wkraczają do gry! Sukces kampanii „Jak nie teraz, to kiedy… wbijesz na wyższy level?”

Serwisy społecznościowe, których już nie ma. Czego nas nauczyły?

Serwisy społecznościowe, których już nie ma. Czego nas nauczyły?

Serwisy społecznościowe, których już nie ma. Czego nas nauczyły?

Serwisy społecznościowe, których już nie ma. Czego nas nauczyły?

Będzie wielki powrót do „Szkła kontaktowego”?

Będzie wielki powrót do „Szkła kontaktowego”?

Filip Chajzer ponownie w „Dzień Dobry TVN”. Kolejne powroty na jubileusz programu

Filip Chajzer ponownie w „Dzień Dobry TVN”. Kolejne powroty na jubileusz programu

Dołącz do dyskusji: Młodzi Polacy ambitni i przedsiębiorczy, ale niepewni finansowej przyszłości