Newsletter

Newsletter

W Cyfrowym Polsacie prąd goni smartfony. Abonenci płacą więcej

Grupa Cyfrowy Polsat w zeszłym kwartale wypracowała wzrost przychodów o prawie 4 proc., a średnie rachunki płacone przez klientów detalicznych ofert abonamentowych zwiększyły się o 4,3 proc. Wpływy ze sprzedaży prądu poszły w górę o ponad jedną piątą i były już tylko o 30 proc. niższe od tych ze sprzedaży urządzeń dla użytkowników. Zysk netto zmalał m.in. wskutek wyższych kosztów obsługi zadłużenia.

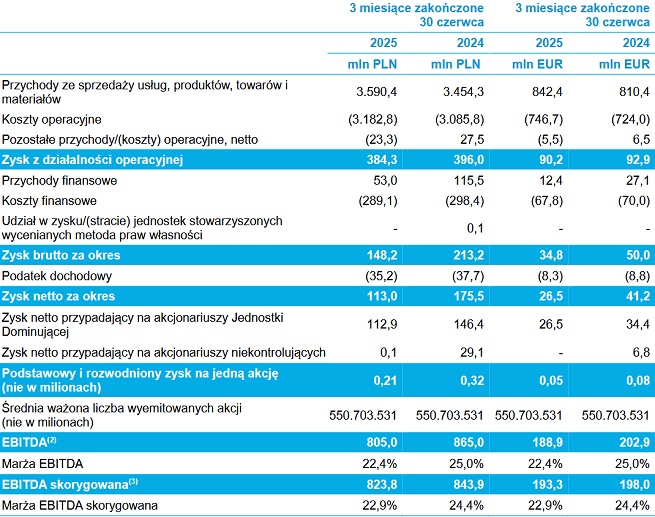

W drugim kwartale 2025 roku przychody sprzedażowe grupy kapitałowej Cyfrowy Polsat wyniosły 3,59 mld zł, o 3,9 proc. więcej niż przed rokiem. Procentowo najmocniej poszły w górę w dwóch obszarach.

Wpływy sklasyfikowane jako pozostałe zwiększyły się rok do roku o 48,5 proc. do 207,7 mln zł. Firma wyliczyła w sprawozdaniu, że to efekt zaksięgowania przychodów ze sprzedaży autobusów wodorowych (rok wcześniej nie zrealizowano takiej sprzedaży) oraz wyższych wpływów ze sprzedaży gazu i mieszkań (za tę ostatnią kategorię odpowiadają spółki zależne z grupy Port Praski).

CZYTAJ TEŻ: Następca Solorza w Cyfrowym Polsacie reaguje na list. „Nie ma żadnego znaczenia”

Przychody ze sprzedaży energii poszły zaś w górę o 21,6 proc. do 302,8 mln zł. Te ze sprzedaży prądu wyprodukowanego przez spółki zależne holdingu podskoczyły o 120 proc. do 158 mln („motorem wzrostu był przede wszystkim wyższy wolumen wyprodukowanej energii z wiatru, wynikający z rozbudowy zainstalowanych mocy w farmach wiatrowych” – wskazano w raporcie), a te z obrotu prądem zmalały o 20,8 proc. do 127,7 mln.

– Produkcja zielonej energii z naszych OZE wzrosła w II kwartale i I półroczu o ponad 40 proc. Wkrótce nasze moce zainstalowane w wietrze podwoi nasza najnowsza i największa farma w Drzeżewie o mocy 139 MW. Prace budowlane dobiegają końca. Zainstalowane są wszystkie 63 turbiny, a 51 produkuje już testowo prąd – opisał w komunikacie prasowym Maciej Stec, wiceprezes ds. strategii w Cyfrowym Polsacie.

– Segment ten zauważalnie wspiera wyniki finansowe Grupy – w I półroczu przyniósł 123 mln zł EBITDA. Nowa farma, której pełne komercyjne uruchomienie planowane jest na IV kw., przełoży się na wzmocnienie EBITDA w kolejnych okresach – zauważył.

Mniej ze smartfonów, w górę telekomunikacja i reklamy

Za to wpływy grupy Cyfrowy Polsat ze sprzedaży sprzętu, czyli urządzeń takich jak smartfony, tablety czy dekodery kupowanych przez klientów detalicznych, poszły w dół r/r o 9,5 proc. do 391,5 mln zł. To skutek niższego wolumenu sprzedaży, a nie cen.

Stabilne są natomiast dwa największe źródła przychodów holdingu. Wpływy detaliczne od klientów indywidualnych i biznesowych zwiększyły się o 1,5 proc. do 1,811 mld zł. Firma wskazała, że to efekt „przede wszystkim z bardzo dobrej sprzedaży usług telekomunikacyjnych do indywidualnych klientów kontraktowych i klientów B2B oraz skutecznej realizacji sprzedaży usług łączonych”.

Natomiast przychody hurtowe wzrosły r/r o 3,4 proc. do 877,1 mln zł. Zwiększyły się wpływy z roamingu oraz reklam i sponsoringu, natomiast zmalały te od operatorów kablowo-satelitarnych.

CZYTAJ TEŻ: Cyfrowy Polsat pożycza prawie miliard na farmę wiatrową. „Pełne wsparcie Zygmunta Solorza”

Maleje sprzedaż płatnej tv, abonenci płacą

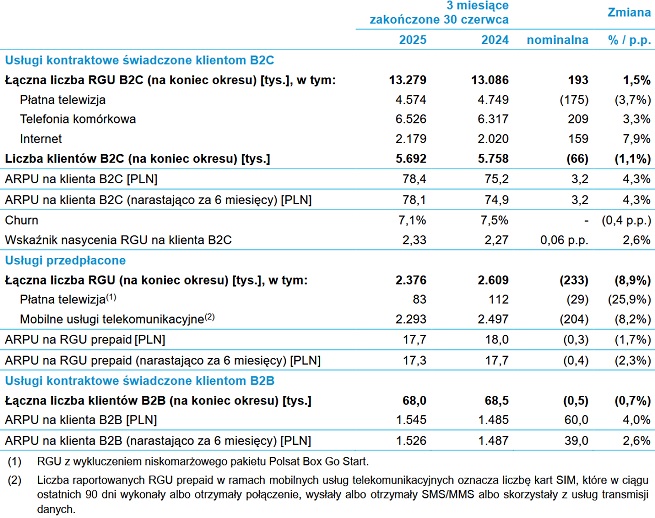

Na koniec czerwca 2025 roku grupa Cyfrowy Polsat w segmencie detalicznym świadczyła 13,279 mln jednostkowych usług (RGU) w modelu abonamentowym, o 1,5 proc. więcej niż przed rokiem. W przypadku płatnej telewizji firma od kilku kwartałów notuje spadki: w zeszłym liczba RGU zmalała r/r o 3,7 proc. do 4,75 mln.

– Głównym powodem spadku pozostaje mniejsza liczba świadczonych usług telewizji satelitarnej, co jest częściowo kompensowane rosnącą liczbą usług telewizyjnych świadczonych w technologii internetowej (IPTV/OTT) – opisano w sprawozdaniu.

CZYTAJ TEŻ: To największa spółka w imperium Solorza. Ile zarobił operator Plusa?

Natomiast liczba usług telefonii zwiększyła się r/r o 3,3 proc. do 6,53 mln, a internetu – o 7,9 proc. do 2,18 mln. Dzięki temu łączna liczba abonentów detalicznych zmalała tylko o 1,1 proc. do 5,69 mln.

Na każdego klienta abonamentowego przypadało średnio 2,33 usługi (o 0,06 więcej niż rok wcześniej), zaś wskaźnik rezygnacji zmniejszył się r/r z 7,5 do 7,1 proc. Zwiększyła się zaś przeciętna wysokość rachunku od abonenta: o 4,3 proc. do 78,4 zł.

– Konsekwentnie realizujemy naszą strategię multiplay. Wprowadziliśmy nowe, niezwykle proste i elastyczne zasady łączenia naszych usług, aby jeszcze silniej skoncentrować się na wzroście ARPU – podkreślił Maciej Stec.

Inaczej jest w segmencie prepaidowym, gdzie grupa Cyfrowy Polsat sprzedaje prawie wyłącznie telefonię mobilną. Liczba jednostkowych usług poszła w dół r/r o 8,9 proc. do 2,38 mln, za średni przychód miesięczny od użytkownika – o 1,7 proc. do 17,7 zł.

W obszarze klientów biznesowych, w którym działa przede wszystkim Netia ze swoimi spółkami zależnymi, liczba użytkowników nieznacznie zmalała (o 0,7 proc. do 68 tys.), natomiast przeciętne wpływy od każdego wzrosły o 4 proc. do 1 545 zł.

Wydatki operacyjne grupy Cyfrowy Polsat w zeszłym kwartale wyniosły 3,18 mld zł, o 3,1 proc. więcej niż przed rokiem. Natomiast bilans pozostałych przychodów i kosztów operacyjnych poszedł w dół r/r z 27,5 do -23,3 mln.

To przełożyło się na spadek zyskowności. Na poziomie skorygowanej EBITDA zysk zmalał z 843,9 do 823,8 mln zł, a marża – z 24,4 do 22,9 proc.

Cyfrowy Polsat bez akcji Asseco Poland

Rentowność netto grupy Cyfrowy Polsat pogorszyło zaś pogłębienie się ujemnego bilansu przychodów i kosztów finansowych z -182,9 do -236,1 mln zł. Co prawda firma po kolejnych obniżkach stóp procentowych płaci niższe niż przed rokiem odsetki od wielomiliardowego zadłużenia.

CZYTAJ TEŻ: Za to żona i współpracownik Zygmunta Solorza zarobili miliony. Cyfrowy Polsat odpowiada

Jednak na minus zadziałały zmiany kursów walut dotyczące części kredytu terminowego rozliczanej w euro. Ponadto holding nie odczuł już efektów posiadania akcji Asseco Poland (pozytywnego wpływy wyceny do wartości rynkowej ani dywidendy), ponieważ sprzedał je w styczniu br. za nieco ponad 700 mln zł, dzięki czemu mógł przedterminowo spłacić część długu.

W konsekwencji kwartalny zysk netto grupy Cyfrowy Polsat spadł ze 175,5 do 113 mln zł. – To był bardzo dobry kwartał dla naszej Grupy. We wszystkich obszarach konsekwentnie realizujemy założenia Strategii 2023+. Uprościliśmy ofertę multiplay, sukcesywnie budujemy wartość klienta, a nasze przychody wzrosły – podkreślił Andrzej Abramczuk, od drugiej połowy lipca br. prezes Cyfrowego Polsatu i Polkomtelu, od kilku lat pełniący taką funkcję w Netii.

– Dzięki bardzo dobrej ramówce Polsatu i udanym inwestycjom w prawa sportowe rosną nasze udziały w oglądalności i przychody reklamowe. Pozostajemy nr 1 wśród wydawców online. Kończymy budowę największej farmy wiatrowej w Drzeżewie o mocy 139 MW, a uzyskane ostatnio finansowanie projektowe na jej realizację świadczy o pozytywnej ocenie naszej długoterminowej strategii przez instytucje finansowe – dodał.

Półroczny zysk 160 mln zł w dół

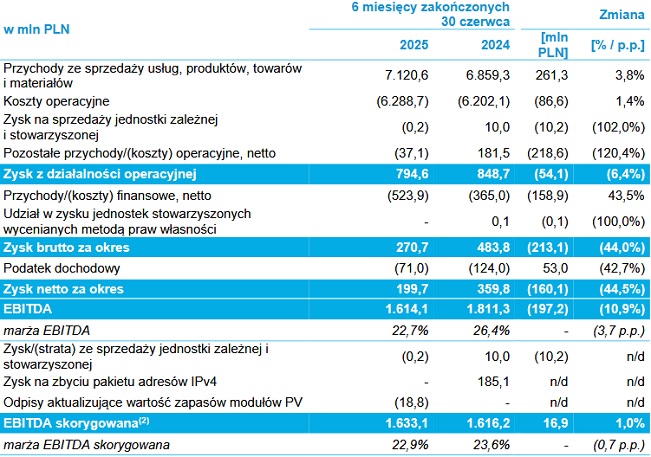

W całym pierwszym półroczu przychody sprzedażowe grupy Cyfrowy Polsat zwiększyły się r/r o 3,8 proc. do 7,12 mld zł, a koszty operacyjne – o 1,4 proc. do 6,29 mld.

Bilans pozostałych wpływów i kosztów poszedł w dół ze 181,5 do - 37,1 mln zł, a ujemny wynik z wpływów i kosztów finansowych pogłębił się z -365 do -523,9 mln.

Na poziomie skorygowanej EBITDA (czyli bez wpływu m.in. sprzedaży przed rokiem pakietu adresów IPv4 za 185 mln zł) zysk zwiększył się z 1,62 do 1,63 mld zł, a marża zmalałą z 23,6 do 22,9 proc.

Natomiast zysk operacyjny poszedł w dół z 848,7 do 794,6 mln zł, a zysk netto – z 359,8 do 199,7 mln.

Przez minione 12 miesięcy akcje Cyfrowego Polsatu zdrożały o 15,6 proc., a od początku stycznia br. – o 6,1 proc. Przy kursie w wysokości równych 15 zł na koniec środowej sesji giełdowej kapitalizacja firmy wynosiła 9,59 mld zł.

polecamy

Usługi internetu satelitarnego pomagają operatorowi Polsat Box i Canal+Kino Polska TV zarabia rekordowo. Chociaż Zoom TV pod kreskąZa ile pracują reporterzy telewizyjni? „Moglibyśmy zarabiać odrobinę więcej” Zaprzysiężenie Karola Nawrockiego w telewizjach: „widowisko” w Republice, TVP z 90 kameramiW TVP Info zakpiono z prezydenta w Kanale Zero. Stanowski wytyka pieniądze od państwaCałodobowy kanał poświęcony Smerfom już nadaje po polskunajpopularniejsze

Sales&More i Bank Pekao S.A. wkraczają do gry! Sukces kampanii „Jak nie teraz, to kiedy… wbijesz na wyższy level?”

Sales&More i Bank Pekao S.A. wkraczają do gry! Sukces kampanii „Jak nie teraz, to kiedy… wbijesz na wyższy level?”  Serwisy społecznościowe, których już nie ma. Czego nas nauczyły?

Serwisy społecznościowe, których już nie ma. Czego nas nauczyły?  Będzie wielki powrót do „Szkła kontaktowego”?

Będzie wielki powrót do „Szkła kontaktowego”?  Filip Chajzer ponownie w „Dzień Dobry TVN”. Kolejne powroty na jubileusz programu

Filip Chajzer ponownie w „Dzień Dobry TVN”. Kolejne powroty na jubileusz programu  Całodobowy kanał poświęcony Smerfom już nadaje po polsku

Całodobowy kanał poświęcony Smerfom już nadaje po polsku

Dołącz do dyskusji: W Cyfrowym Polsacie prąd goni smartfony. Abonenci płacą więcej