Newsletter

Newsletter

Żabka zarobiła więcej. Nie oszczędza na reklamach

W 2024 roku Grupa Żabka zwiększyła przychody o jedną piątą do 23,8 mld zł, zarabiając na czysto prawie 600 mln zł. Zwiększyła się także sprzedaż porównywalna w jej sklepach. Firma przeznaczyła na marketing 267 mln zł.

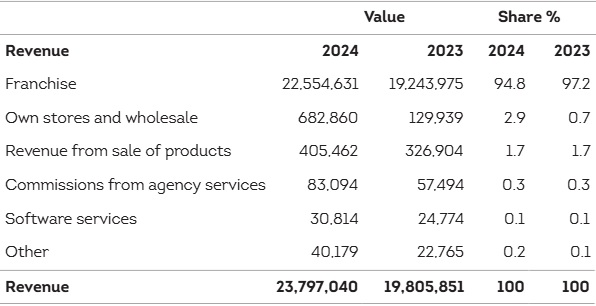

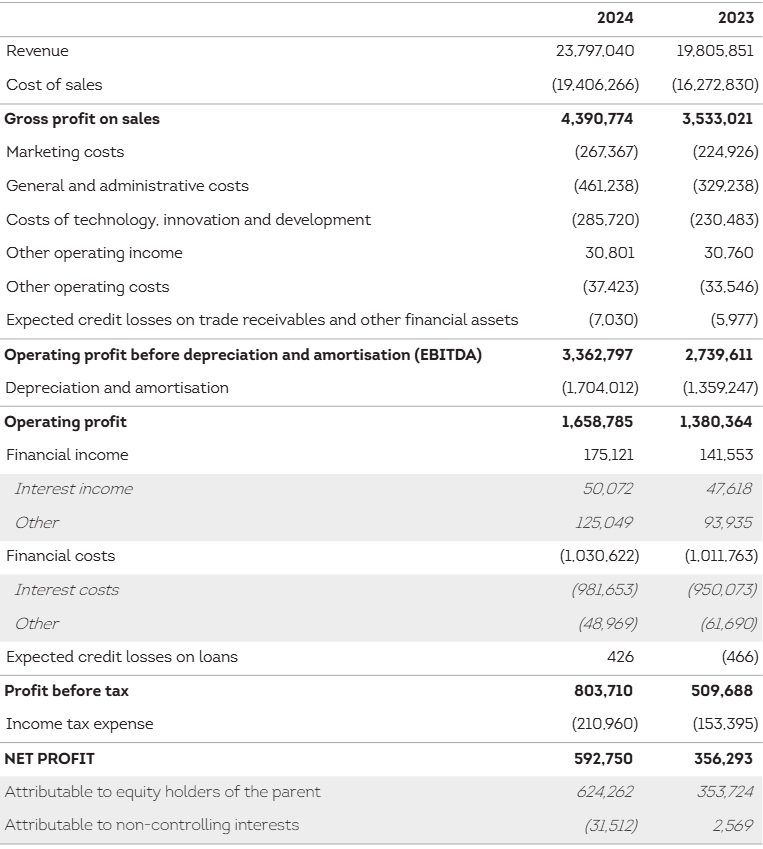

Przychody sprzedażowe Grupy Żabka sięgnęły w 2024 roku 23,8 mld zł. To wzrost o 20,1 proc. z 19,81 mld zł w 2023 roku.

W podobnym tempie wpływy firmy zwiększyły się w samym czwartym kwartale – o 20,6 proc. do 6,07 mld zł. Średnia prognoz analityków zapytanych przez PAP wynosiła 5,94 mld.

Natomiast sprzedaż porównywalna w całym ub.r. zwiększyła się o 8,3 proc.

Już ponad 11 tys. sklepów Żabka

Biznes Grupy Żabka jest oparty na modelu franczyzowym, w którym działa zdecydowana większość jej sklepów. W ub.r. wpływy ze sklepów franczyzowych zwiększyły się z 19,24 do 22,55 mld zł, przy czym ich udział w całkowitych przychodach zmniejszył się z 97,2 do 94,8 proc.

Ten ostatni wskaźnik zmalał głównie w efekcie skokowego wzrostu przychodów z własnych sklepów i sprzedaży hurtowej – ze 129,94 do 682,86 mln zł. W ub.r. firma weszła do Rumunii, otwierając tam do końca roku 60 sklepów pod szyldem Froo.

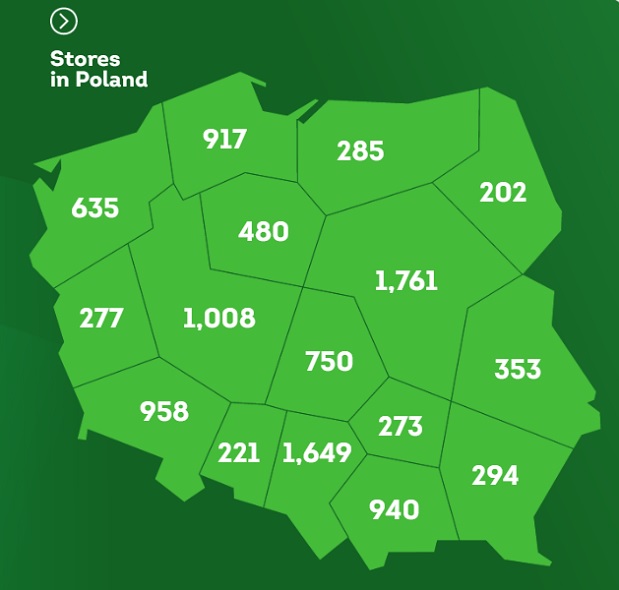

Z kolei łączna liczba jej placówek handlowych zwiększyła się przez rok o 1 166 do 11 069.

Całoroczne koszty sprzedaży Grupy Żabka zwiększyły się z 16,27 do 19,41 mld zł. Wydatki administracyjne i ogólne (czyli m.in. na własnych pracowników) poszły w górę z 329,24 do 461,24 mln zł, marketingowe – z 224,93 do 267,37 mln zł, a te w obszarze technologii, innowacji i rozwoju – z 230,48 do 285,72 mln zł.

Zysk EBITDA firmy poszedł w górę z 2,74 do 3,36 mld zł, zysk operacyjny – z 1,38 do 1,66 mld, a zysk netto – z 356,29 do 592,75 mln. Wydatki finansowe (głównie na obsługę zadłużenia) zwiększyły się zaś z 1,01 do 1,03 mld zł.

Tylko w czwartym kwartale ub.r. firma zanotowała wzrost zysku EBITDA z 804 do 891 mln zł, zysku operacyjnego – z 418 do 420 mln zł i zysku netto – z 209 do 216 mln. Analitycy spodziewali się 514 mln zysku operacyjnego i 261,9 mln zysku netto.

Prognozy Żabki na 2025 r.

– Zgodnie z oczekiwaniami sprecyzowanymi podczas IPO, planujemy osiągnąć stabilną skorygowaną marżę EBITDA na poziomie zbliżonym do górnej granicy przedziału 12-13 proc. w krótkim i średnim terminie oraz wzrost sprzedaży LFL w 2025 roku na poziomie od średnich do wysokich jednocyfrowych wartości procentowych – stwierdziła w komunikacie prasowym Marta Wrochna-Łastowska, dyrektor finansowa Grupy Żabka. Zaznaczyła, że firma oczekuje też dalszego wzrostu zysku netto.

Prezes Grupy Żabka Tomasz Suchański wyliczył, że firma zamierza „konsekwentnie rozwijać sieć sprzedaży, wzmacniać naszą obecność w kanałach cyfrowych oraz optymalizować ofertę ekosystemu convenience, by w pełni wykorzystać potencjał wzrostowy grupy”.

– Naszym średnioterminowym celem jest podwojenie wartości sprzedaży do klienta końcowego pomiędzy 2023 a 2028 rokiem, realizowane poprzez dalsze otwieranie ponad 1000 sklepów rocznie oraz wzrost sprzedaży w istniejących lokalizacjach (LFL) i kanałach cyfrowych. W obszarze Digital Consumer Offering (DCO) stawiamy sobie za cel 5-krotny wzrost sprzedaży do klienta końcowego do 2028 roku – zaznaczył Tomasz Blicharski, chief strategy & development officer firmy.

polecamy

Rusza „Gang Biedroniaków”. W akcji oprócz maskotek nowość dla dorosłychTak zarabia się na reklamach Biedronki. Kolejna dywidendaOd Zgorzelca do Görlitz: miasta graniczne, w których prosperują polscy pracownicyPolacy coraz częściej wybierają piwa bezalkoholowe Sergiusz Geller w dziale marketingu właściciela marki JacobsWedel z nowym dyrektorem technologii i transformacji cyfrowejnajpopularniejsze

Sales&More i Bank Pekao S.A. wkraczają do gry! Sukces kampanii „Jak nie teraz, to kiedy… wbijesz na wyższy level?”

Sales&More i Bank Pekao S.A. wkraczają do gry! Sukces kampanii „Jak nie teraz, to kiedy… wbijesz na wyższy level?”  Serwisy społecznościowe, których już nie ma. Czego nas nauczyły?

Serwisy społecznościowe, których już nie ma. Czego nas nauczyły?  Będzie wielki powrót do „Szkła kontaktowego”?

Będzie wielki powrót do „Szkła kontaktowego”?  Filip Chajzer ponownie w „Dzień Dobry TVN”. Kolejne powroty na jubileusz programu

Filip Chajzer ponownie w „Dzień Dobry TVN”. Kolejne powroty na jubileusz programu  Całodobowy kanał poświęcony Smerfom już nadaje po polsku

Całodobowy kanał poświęcony Smerfom już nadaje po polsku

Dołącz do dyskusji: Żabka zarobiła więcej. Nie oszczędza na reklamach