Newsletter

Newsletter

Wydawca „Do Rzeczy” chce sprzedać akcje za 5 mln zł. Zmalały jego wpływy i rentowność

Spółka wydająca m.in. tygodni Do Rzeczy z nowej emisji akcji chce pozyskać do 5 mln zł. W 2024 roku zanotowała spadek przychodów o 21 proc., znacząco pogorszyła się też jej rentowność.

Ogłoszona w poniedziałek oferta publiczna akcji Do Rzeczy (do niedawna działającej pod nazwą Orle Pióro) obejmuje maksymalnie 90,91 tys. akcji nowej emisji. Cena za sztukę wynosi 55 zł, co oznacza że z emisji spółka pozyska maksymalnie 5 mln zł.

Obecnie kapitał firmy składa się z 1,07 mln akcji. Przy cenie 55 zł daje to kapitalizację w wysokości 58,78 mln zł (bez ujęcia nowej emisji). Co ciekawe, to prawie trzy razy więcej niż bieżąca wycena giełdowa głównego akcjonariusza Do Rzeczy – spółki PMPG Polskie Media, której kapitalizacja przy kursie 1,98 zł w poniedziałek przed południem wynosiła 20,55 mln zł.

Do Rzeczy wycenia się na 60 mln zł

Do PMPG Polskie Media należy obecnie 75,8 proc. walorów Do Dorzeczy, do naczelnego „Do Rzeczy” i wiceprezesa spółki Pawła Lisickiego – 6,4 proc., a do grupy pozostałych czołowych publicystów tygodnika – 17,8 proc. Jeśli sprzedana zostanie pełna pula akcji nowej emisji, udział PMPG w kapitale zmaleje do 69,8 proc., Lisickiego – do 5,9 proc., a pozostałych publicystów – do 16,5 proc.

>>> Praca.Wirtualnemedia.pl - tysiące ogłoszeń z mediów i marketingu

Zapisy na akcje Do Rzeczy potrwają do 30 maja br. Są przyjmowane za pośrednictwem platformy DM INC. Spółka w prezentacji dla inwestorów zapowiada, że planuje w czwartym kwartale br. zadebiutować na bocznym rynku warszawskiej giełdy.

– Oferta publiczna akcji jest kolejnym krokiem w realizacji naszej strategii – umożliwia pozyskanie kapitału na rozbudowę kluczowych obszarów działalności oraz zwiększenie skali operacyjnej. Cały proces został zaprojektowany w formule dostępnej online, co umożliwia prosty, bezpieczny i zdalny udział w emisji. Oferta publiczna Do Rzeczy to nie tylko mechanizm pozyskania kapitału – to świadomy wybór ścieżki rozwoju opartej na zasadach otwartości, odpowiedzialności i partnerskiej relacji z inwestorami – podkreśla w komunikacie Grzegorz Olszewski, doradca strategiczny Do Rzeczy.

Do Rzeczy chce rozwijać redakcję i kanał youtube’owy

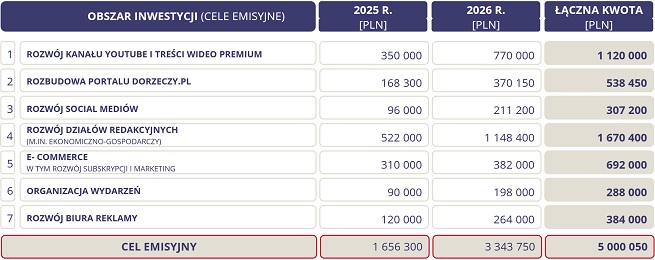

W prezentacji Do Rzeczy zapowiada, że przy pozyskaniu 5 mln zł z emisji akcji 1,67 mln zł zostanie przeznaczone na rozwój działów redakcyjnych (m.in. gospodarczego), a 1,12 mln zł – na rozwój kanału youtube’owego i treści premium wideo.

692 tys. zł chce wydać na działania sprzedażowe w internecia, a 538,4 tys. zł na rozwój swojego portalu internetowego. Pozostałe inwestycje mają dotyczyć social mediów, eventów i biura reklamy.

Firma planuje 1,66 mln zł środków z emisji wydać w 2025 roku, a 3,34 mln w przyszłym roku.

– Wejście na giełdę to przemyślany krok w rozwoju Do Rzeczy – wzmacniający transparentność, wiarygodność i długofalową stabilność spółki. Pozyskany kapitał ma rozpocząć długofalowy proces dynamicznego rozwoju spółki i tworzenia niezależnego medium, które docenią obecni czytelnicy oraz zainteresują się osoby o poglądach konsewatyno–liberalnych, ale do tej pory będące obojętne wobec Do Rzeczy – podkreśla Jolanta Kloc, dyrektor finansowy Do Rzeczy.

Spadek wyników Do Rzeczy w ub.r.

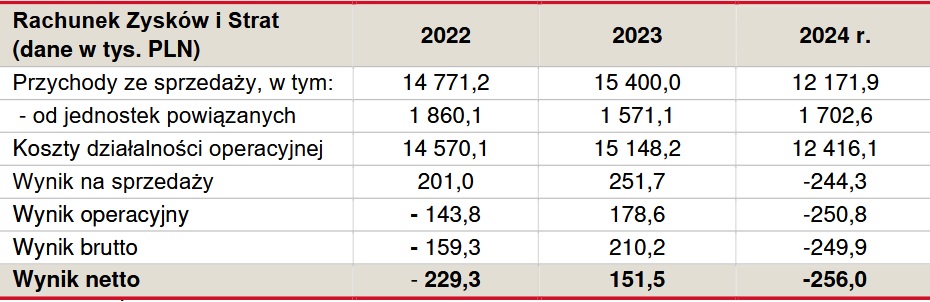

Według wyników finansowych podanych w memorandum Do Rzeczy w 2024 roku wypracowało 12,17 mln zł przychodów sprzedażowych, co wobec 15,4 mln zł rok wcześniej oznacza spadek o 21 proc.

W prezentacji dla inwestorów podkreśla, że na koniec ub.r. jej tygodnik „Do Rzeczy” i miesięcznik „Historia Do Rzeczy” miały 8,6 tys. sprzedanych prenumerat cyfrowych, wobec 8,1 tys. rok wcześniej, 7,2 tys. na koniec 2022 roku i 5,8 tys. na koniec 2021. Natomiast liczba prenumerat wersji papierowej utrzymywała się na pułapie 4,2–4,4 tys.

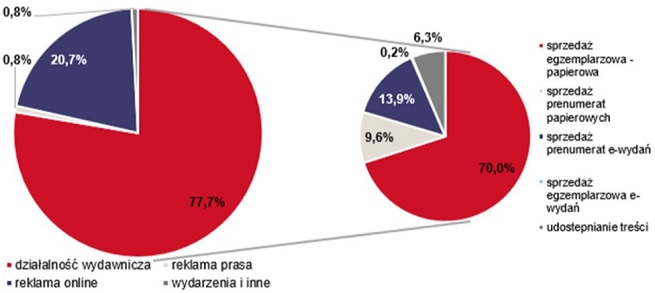

W ub.r. 20,7 proc. łącznych przychodów firma wypracowała z reklam internetowych. Na sprzedaż treści przypadło zaś 77,7 proc., a w tym obszarze 70 proc. przyniosła sprzedaż egzemplarzowa „Do Rzeczy” i „Historia Do Rzeczy”.

Przy ograniczeniu w ub.r. kosztów operacyjnych z 15,15 do 12,42 mln zł rentowność sprzedażowa Do Rzeczy poszła w dół z 251,7 do 244,3 tys. zł, wynik operacyjny – ze 178,6 do 250,8 tys. zł, a wynik netto – ze 151,5 do 256 tys. zł.

Firma w materiałach dla inwestorów przedstawiła też swoje wyniki w wariacie, w którym prowadziłaby swoją działalność niezależnie od PMPG Polskie Media (to opcja czysto teoretyczna, bo PMPG nie ogłosił zamiaru sprzedaży akcji Do Rzeczy).

W tym wariancie jej przychody zmalały r/r z 19,52 do 13,81 mln zł, a zysk sprzedażowy brutto – z 6,61 mln do 893 tys. zł.

Spółka Do Rzeczy nie przyjęła polityki dywidendowej. O podziale wypracowanego zysku netto co roku decyduje walne zgromadzenie akcjonariuszy.

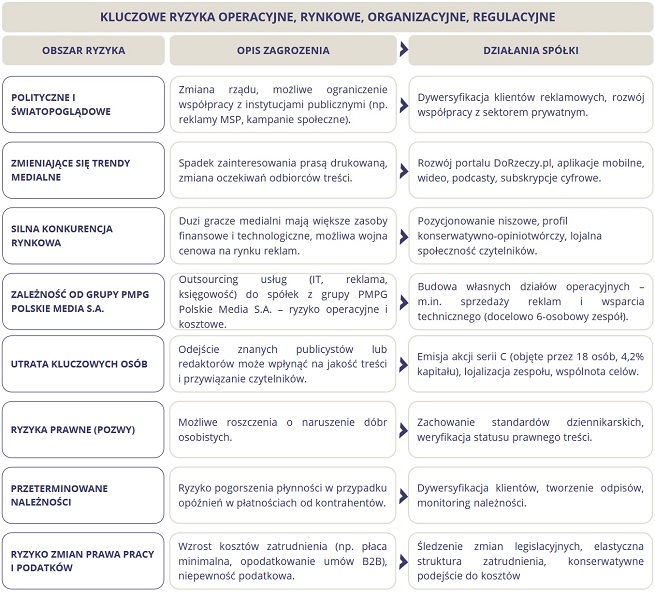

W prezentacji wskazała natomiast kilka kluczowych ryzyk i swoje działania mające je ograniczać. Jednym z niebezpieczeństw jest ograniczenie współpracy z instytucjami publicznymi w związku ze zmianą rządu. Firma chce temu zaradzić poprzez dywersyfikację klientów reklamowych i rozwój współpracy z sektorem prywatnym.

Odpowiedzią na spadek popularności prasy drukowanej jest natomiast rozwój serwisu DoRzeczy.pl, treści i subskrypcji cyfrowych, a na silną pozycję większych wydawców i możliwą wojnę cenową na rynku reklamowym – „pozycjonowanie niszowe, profil konserwatywno-opiniotwórczy, lojalna społeczność czytelników”.

polecamy

Wypaleni. Co i dlaczego naprawdę powoli wykańcza dziennikarzy i dziennikarki w Polsce? Coraz większa cenzura w kluczowym państwie świata. "Nawet Halloween"Dziennikarz o2.pl postrzelony z wiatrówki. Trafił do szpitala"GQ Poland" buduje biuro reklamy. Ogłoszono pierwsze nazwiskaTygodniki opinii jak dzienniki: sprzedaż tylko w dół. Najwięcej straciły „Sieci”Agora zarabia więcej z państwowych reklam. „Wracamy do stanu normalności”najpopularniejsze

Sales&More i Bank Pekao S.A. wkraczają do gry! Sukces kampanii „Jak nie teraz, to kiedy… wbijesz na wyższy level?”

Sales&More i Bank Pekao S.A. wkraczają do gry! Sukces kampanii „Jak nie teraz, to kiedy… wbijesz na wyższy level?”  Serwisy społecznościowe, których już nie ma. Czego nas nauczyły?

Serwisy społecznościowe, których już nie ma. Czego nas nauczyły?  Będzie wielki powrót do „Szkła kontaktowego”?

Będzie wielki powrót do „Szkła kontaktowego”?  Filip Chajzer ponownie w „Dzień Dobry TVN”. Kolejne powroty na jubileusz programu

Filip Chajzer ponownie w „Dzień Dobry TVN”. Kolejne powroty na jubileusz programu  Całodobowy kanał poświęcony Smerfom już nadaje po polsku

Całodobowy kanał poświęcony Smerfom już nadaje po polsku

Dołącz do dyskusji: Wydawca „Do Rzeczy” chce sprzedać akcje za 5 mln zł. Zmalały jego wpływy i rentowność