Newsletter

Newsletter

Marne lato nie zatrzymało grupy CCC. Ta sieć sklepów urosła najmocniej

W zeszłym kwartale obrotowym grupa CCC osiągnęła wzrost przychodów sprzedażowych o 11 proc. Sieć HalfPrice zwiększyła je o ponad jedną piątą przy niższej rentowności, a niewielki spadek sprzedaży zanotowało eobuwie. Do firmy należy już ponad 1,1 tys. sklepów stacjonarnych, m.in. z przejętej niedawno sieci odzieżowej worldbox.

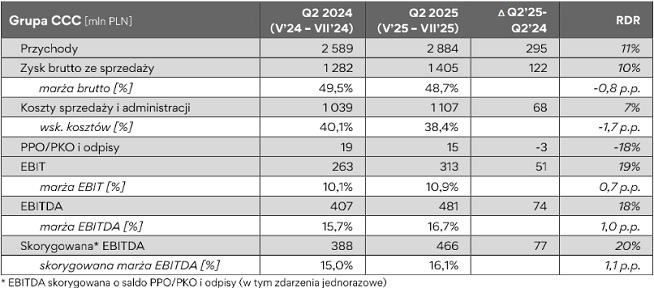

Przychody sprzedażowe grupy CCC w minionym kwartale obrotowym, czyli od maja do lipca 2025 roku, sięgnęły 2,88 mld zł. To 11 proc. więcej niż rok wcześniej (2,59 mld).

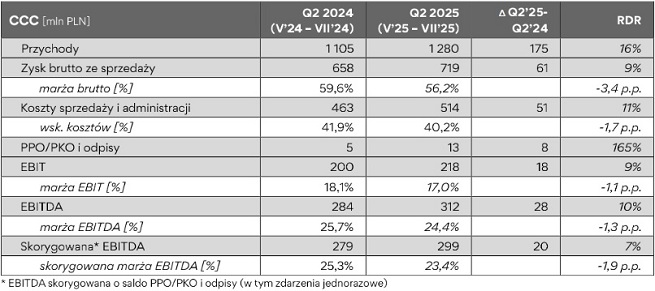

Zdecydowanie największą siecią handlową firmy pozostaje CCC. W zeszłym kwartale obrotowym, od maja do lipca 2025 roku, jej przychody sprzedażowe poszły w górę rok do roku o 16 proc. do 1,28 mld zł. Koszty sprzedażowe i administracyjne zwiększyły się znacznie słabiej – o 11 proc. do 514 mln zł.

Firma tłumaczy to dyscypliną kosztową oraz realizowanymi zgodnie z planem otwarciami nowych sklepów.

CZYTAJ TEŻ: Spółka z grupy CCC wykupiła obligacje za pół miliarda. Pomógł kredyt

Zysk EBITDA sieci CCC wzrósł z 284 do 312 mln zł, zysk operacyjny – z 200 do 218 mln, zaś marża zmalała: odpowiednio z 25,7 do 24,4 proc. i 18,1 do 17 proc. Według firmy to skutek „inwestycji w rabat, ukierunkowanej na lepszą odsprzedaż kolekcji w niesprzyjającym otoczeniu biznesowym”.

eobuwie mniej się reklamuje

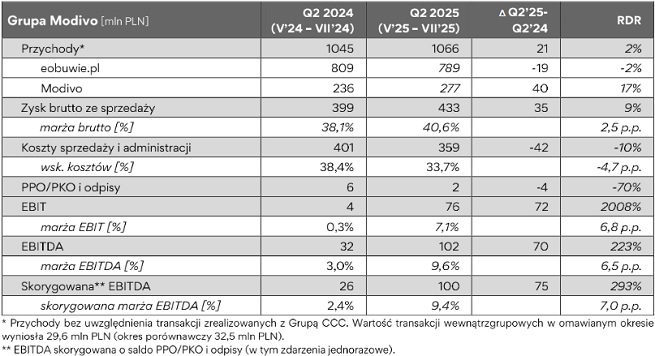

Grupa Modivo wypracowała w minionym kwartale obrotowym 1,07 mld zł przychodów, o 2 proc. więcej niż przed rokiem, dzięki wzrostowi w szyldzie Modivo o 17 proc. do 277 mln zł.

Natomiast wpływy eobuwia zmalały r/r o 2 proc. do 789 mln zł. Grupa CCC wyjaśnia, że to skutek wycofania się z mniej rentownych rynków (m.in. Francji, Szwecji, Szwajcarii i Austrii) i skoncentrowana na tych w Europie Środkowo-Wschodniej, a także ograniczenia wydatków na performance marketing (sieć skupia się na pozyskaniu klientów dla produktów, na których najwięcej zarabia).

>>> Praca.Wirtualnemedia.pl - tysiące ogłoszeń z mediów i marketingu

Wydatki sprzedażowe i administracyjne zmalały dużo mniej od przychodów – o 10 proc. do 359 mln zł (firma podkreśla, że to ósmy z rzędu kwartał ze spadkiem w tym obszarze), dzięki czemu mocno w górę poszedł zysk: na poziomie EBITDA z 32 do 102 mln zł, a na operacyjnym – z 4 do 76 mln.

W komunikacie podano, że udział produktów licencyjnych w sprzedaży zwiększył się ponad dwukrotnie do 5 proc., a w przypadku marek własnych grupy CCC – o 7 pkt proc. do prawie 21 proc. Grupa Modivo dalej wycofywała z oferty nierentowne produkty.

HalfPrice z mniejszym zyskiem

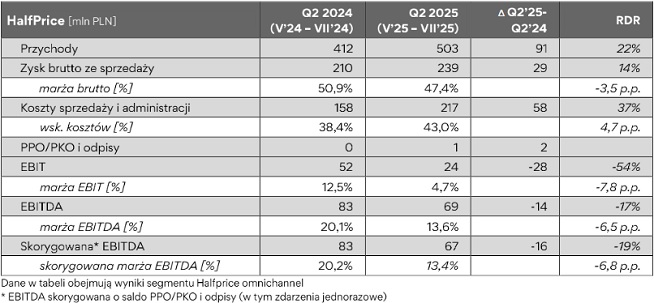

Zdecydowanie najmocniej rosnącą siecią grupy CCC jest działający od ponad czterech lat HalfPrice. W minionym kwartale jego przychody przekroczyły pół miliarda zł (503 mln), rosnąc r/r o 22 proc.

Przy czym koszty administracyjne i sprzedażowe poszły w górę znacznie bardziej – o 37 proc. do 217 mln zł. Firma uzasadnia to uruchamianiem nowych sklepów (łączna powierzchnia handlowa poszła w górę o 45 proc.) oraz inwestycjami w ich dobrą widoczność w centrach handlowych.

Marża brutto HalfPrice zmalała z 50,9 do 47,4 proc., zysk EBITDA – z 83 do 69 mln zł, a zysk operacyjny – z 52 do 24 mln. Grupa CCC wskazuje, że wpłynęły na to „planowana optymalizacja poziomu zapasu” (o 28 proc. r/r w przeliczeniu na metr kwadratowy powierzchni handlowej) oraz „przesunięcie popytu na przestrzeni kwartału na okres sezonowo wyższej aktywności promocyjnej”.

Grupie CCC przybyło 160 sklepów

Na koniec lipca br. grupa CCC miała 1 156 sklepów, o 160 więcej niż przed rokiem. Liczba placówek CCC zwiększyła się o 44 do 842, a tych HalfPrice – o 48 do 180. Reszta wzrostu przypada przede wszystkim na przejętą jesienią ub.r. sieć odzieżową worldbox.

– Skalujemy biznes grupy CCC powyżej naszych ambitnych założeń strategicznych. W całym 2025 roku planujemy otworzyć aż 350 tys. mkw. nowej powierzchni handlowej - w pierwszym półroczu powiększyliśmy ją o ok. 110 tys. mkw., ale większość otwarć, bo aż 70 proc., skumulowana będzie w drugiej połowie roku – zapowiada w komunikacie Dariusz Miłek, prezes i główny akcjonariusz CCC.

– HalfPrice rośnie błyskawicznie – wszędzie, gdzie się pojawia ,jest bardzo dobrze przyjmowany przez klientów. Równolegle przekształcamy też na nowy format sklepy eobuwie i rozwijamy nasz najnowszy koncept – worldbox – wylicza.

Miłek dodaje, że firma przygotowała już plan otwarć na 2026 rok. – Mamy podpisane umowy na uruchomienie co najmniej 280 tys. mkw. nowej powierzchni, ale ta liczba z pewnością jeszcze wzrośnie i 2026 będzie kolejnym rekordowym rokiem pod względem otwarć nowych sklepów. Dzięki ekspresowej ekspansji budujemy skalę naszej działalności i wzmacniamy fundamenty długoterminowego wzrostu. W Grupie CCC skupiamy się przede wszystkim na realizacji celów strategicznych w perspektywie 5-letniego planu ekspansji – podkreśla.

Rośnie zysk grupy CCC

W zeszłym kwartale obrotowym koszty administracyjne i sprzedażowe grupy CCC zwiększyły się r/r znacznie słabiej od przychodów: o 7 proc. do 1,11 mld zł.

Na poziomie EBITDA marża poszła w górę z 15,7 do 16,7 proc., a zysk – z 407 do 481 mln zł, zaś na poziomie operacyjnym nastąpił wzrost z 10,1 do 10,9 proc. i z 263 do 313 mln.

– Wyniki Grupy CCC po raz kolejny pokazują, że mamy bardzo silny i odporny model biznesowy. Pomimo niesprzyjającej handlu obuwiem pogody, które stanowi 70 proc. naszego biznesu, i przy bardzo wysokim tempie ekspansji oraz związanymi z nią kosztami, Grupa osiąga rekordowy poziom EBITDA i poprawia rentowność – komentuje Dariusz Miłek.

– Na szczególną uwagę zasługuje szyld CCC, który wykazał podobną rok do roku rentowność EBITDA na poziomie 24 proc. - niespotykanym w branży obuwniczej na świecie. Skokową poprawę rentowności zanotowała z kolei Grupa Modivo – aż o 7 p.p. do 10 proc. Od Grupy Modivo oczekujemy jednak zdecydowanie więcej - chcemy, aby był to najbardziej rentowny biznes online w branży fashion i konsekwentnie do tego dążymy – zaznacza.

polecamy

Rafał Brzoska znów z podatkową "listą wstydu". InPost zapłacił dużo więcej od konkurentów Dlaczego Poczta Polska obsługuje Temu. Prezes: nie rozumiem tej nagonki Żabki Nano wciąż nierentowne Za co klienci cenią dyskonty i hipermarkety? Zakupy z Allegro będzie można odebrać w Żabce Zmiana na czele PZU. Andrzej Klesyk odwołany

najpopularniejsze

Sales&More i Bank Pekao S.A. wkraczają do gry! Sukces kampanii „Jak nie teraz, to kiedy… wbijesz na wyższy level?”

Sales&More i Bank Pekao S.A. wkraczają do gry! Sukces kampanii „Jak nie teraz, to kiedy… wbijesz na wyższy level?”

Serwisy społecznościowe, których już nie ma. Czego nas nauczyły?

Serwisy społecznościowe, których już nie ma. Czego nas nauczyły?

Serwisy społecznościowe, których już nie ma. Czego nas nauczyły?

Serwisy społecznościowe, których już nie ma. Czego nas nauczyły?

Będzie wielki powrót do „Szkła kontaktowego”?

Będzie wielki powrót do „Szkła kontaktowego”?

Filip Chajzer ponownie w „Dzień Dobry TVN”. Kolejne powroty na jubileusz programu

Filip Chajzer ponownie w „Dzień Dobry TVN”. Kolejne powroty na jubileusz programu

Dołącz do dyskusji: Marne lato nie zatrzymało grupy CCC. Ta sieć sklepów urosła najmocniej