Newsletter

Newsletter

133 firmy zapewniają 75 proc. wartości polskiej reklamy tv, cały rynek stracił wskutek cięć koncernów (analiza)

W 2014 roku zaledwie 133 reklamodawców (7 proc. wszystkich podmiotów promujących się w telewizji) wygenerowało 75 proc. wartości całego rynku reklamy telewizyjnej w Polsce - wśród nich najwięcej inwestują firmy farmaceutyczne. W latach 2008-2014, pomimo wzrostu gospodarczego o 35 proc., wartość rynku reklamy w Polsce spadła o prawie 16 proc. - wynika z raportu przygotowanego przez KPMG dla IAA Polska.

W ub.r. 133 reklamodawców (7 proc. wszystkich podmiotów reklamujących się w telewizji) wygenerowało 75 proc. wartości całego rynku reklamy telewizyjnej w Polsce - wynika z raportu „Polski rynek reklamy telewizyjnej na tle wybranych rynków w Europie. Perspektywy rozwoju i zagrożenia” przygotowanego przez KPMG na zlecenie IAA Polska Międzynarodowego Stowarzyszenia Reklamy.

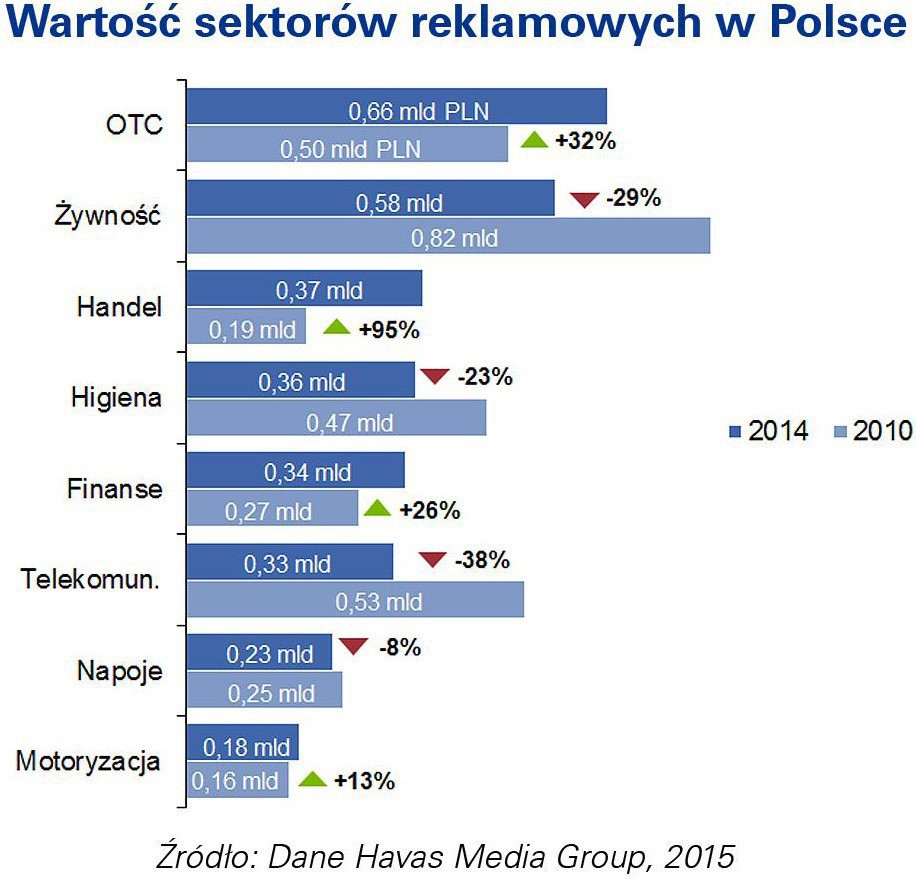

Największymi reklamodawcami są obecnie firmy z branży farmaceutycznej sprzedające leki bez recepty (OTC) - ich wydatki stanowią 18 proc. wartości całego rynku, a ich budżety mediowe wzrosły o 32 proc. w latach 2010-2014. W tym samym okresie o 29 proc. zmalały wydatki reklamowe sektora żywnościowego, który był przez wiele lat liderem zestawienia branż korzystających z reklamy telewizyjnej. Pieniądze te częściowo przypłynęły do sektora handlu, który w omawianym okresie niemal podwoił wydatki na reklamę.

Z analizy firmy doradczej KPMG wynika, że w latach 2008-2014, pomimo wzrostu gospodarczego o 35 proc., wartość rynku reklamy w Polsce spadła o prawie 16 proc. Największy spadek (o ponad 900 mln zł) odnotowano w 2009 roku (w tym samym roku wzrost PKB wyniósł 6,6 proc.).

Było to skutkiem radykalnego obniżenia budżetów reklamowych przez międzynarodowe firmy, które w odpowiedzi na globalny kryzys gospodarczy natychmiastowo obniżyły budżety reklamowe na wszystkich rynkach. - Paradoksalnie, zaburzenia na rynku reklamy w Polsce wywołały też mistrzostwa Europy w piłce nożnej w 2012 roku, kiedy wielu reklamodawców, antycypując wzrost cen reklamy w związku z organizacją tego wydarzenia w Polsce, świadomie zaplanowało obniżenie budżetów w tym okresie - mówi Jerzy Kalinowski, partner, szef grupy doradczej w sektorze nowych technologii, telekomunikacji i mediów w KPMG w Polsce i w Europie Środkowo-Wschodniej.

Na reklamy telewizyjnej w Polsce przeznaczana jest ponad połowa budżetów marketingowych. Prognozuje się wzrost wartości rynku reklamy telewizyjnej w Polsce w latach 2014-2017 na poziomie 7 proc (według ZenithOptimedia Group).

W przeciwieństwie do większości krajów europejskich oglądalność telewizji nadal w Polsce wzrasta - przeciętny Polak spędził w 2013 roku przed telewizorem 4 godziny 7 minut dziennie, podczas gdy np. Brytyjczycy oglądają telewizję o 15 minut krócej, a Niemcy aż o 26 minut krócej.

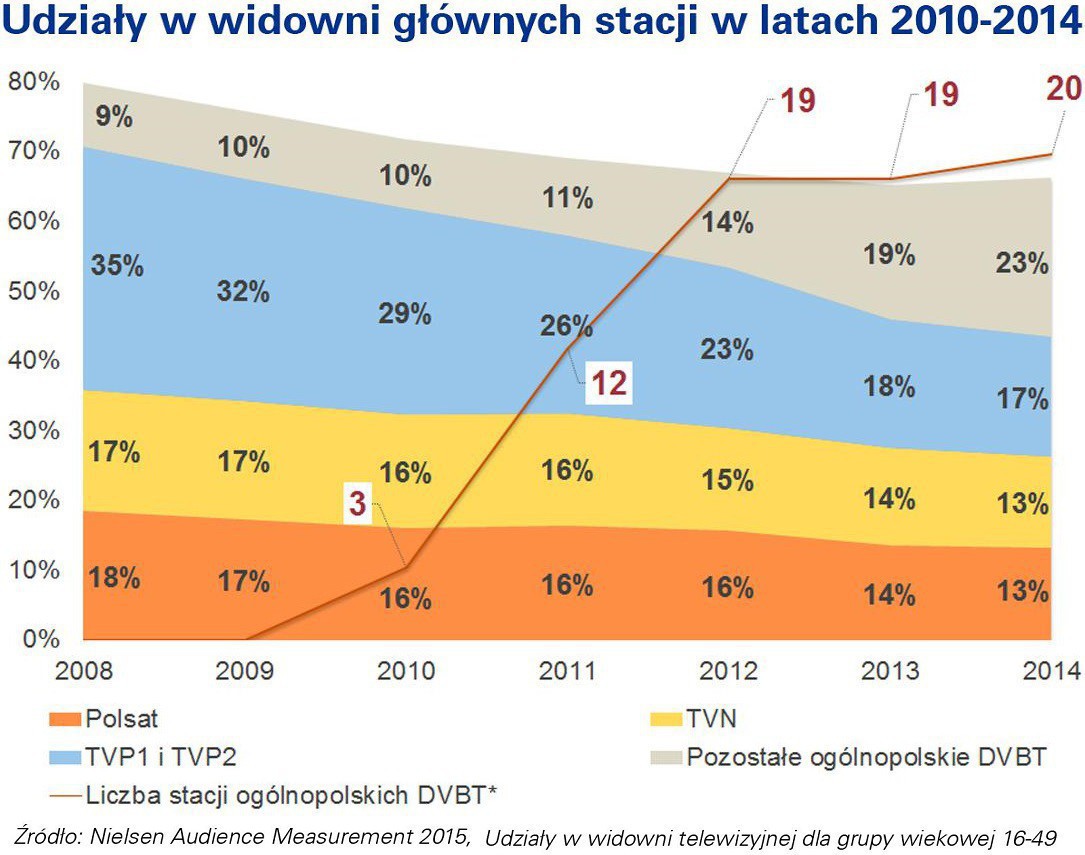

Obecnie na rynku działa ponad 230 polskojęzycznych stacji telewizyjnych. Wynikiem cyfryzacji naziemnej telewizji cyfrowej jest obniżenie znaczenia głównych stacji telewizyjnych (Polsat, TVN, TVP1 i TVP2) - udział tych stacji w widowni spadł z 61 proc. w 2010 r. (kiedy uruchomiono pierwsze multipleksery cyfrowej telewizji naziemnej) do 43 proc. w 2014 r. Jednocześnie wzrasta oglądalność kanałów tematycznych.

Z punktu widzenia branży reklamowej ważny jest jednak trend, zgodnie z którym młodzi Polacy poświęcają dużo mniej czasu na oglądanie telewizji (1 godzina 54 minuty w 2013 roku) i na dodatek ograniczają konsumpcję telewizji bardziej niż ich rówieśnicy w Wielkiej Brytanii, Niemczech i Włoszech. Cyfryzacja silnie wchodzi również do Polski, czego wynikiem jest istotny wzrost znaczenia mediów elektronicznych, jak również przechodzenie do konsumpcji treści dostępnej w internecie, wykorzystując do tego inteligentne telewizory (tzw. smart TV).

Dobra koniunktura gospodarcza sprzyja wzrostowi rynku reklamy na całym świecie. Międzynarodowy Fundusz Walutowy prognozuje w najbliższych latach wzrost gospodarczy na poziomie 5,5 proc. rocznie, czego konsekwencją są pozytywne prognozy wzrostu światowego rynku reklamy.

- Spodziewamy się także podobnego trendu w Polsce, co jest pozytywne zarówno dla spółek mediowych, jak i konsumentów, którzy dzięki rozwojowi mediów będą mogli dostać atrakcyjniejszą treść. Równocześnie pracujemy intensywnie nad lepszym zrozumieniem przyczyn, które do tej pory hamowały wzrost naszego sektora - komentuje Jacek Olechowski, prezes IAA Polska Międzynarodowego Stowarzyszenia Reklamy.

Największym zagrożeniem dla dalszego rozwoju rynku reklamowego w Polsce jest ewentualne spowolnienie wzrostu gospodarczego oraz zaburzenia działania praw rynkowych. Domy mediowe planujące kampanie reklamowe reklamodawców, a przede wszystkim nadawcy telewizyjni, już dziś muszą zmierzyć się z nowymi zjawiskami w konsumpcji mediów, takimi jak równoległe korzystanie z kilku mediów (multitasking), z kilku ekranów (multiscreening) i nielinearny odbiór treści telewizyjnych. Wszystkie te zjawiska oraz ciągły wzrost nakładów na reklamę online mogą w przyszłości wpłynąć na zmianę alokacji budżetów reklamowych. Z drugiej strony wydaje się, że nadawcy telewizyjni zdają sobie sprawę ze zmian, które nadchodzą i starają się dobrze do nich przygotować.

- Najbardziej obawiamy się zaburzeń wynikających z braku pełnej transparentności rynku reklamowego w Polsce, w wyniku czego reklamodawcy nie zawsze podejmują optymalnie ekonomicznie decyzje o alokacji budżetów reklamowych. Pamiętajmy, że spadek przychodów reklamowych ma olbrzymi wpływ na same media i grozi obniżeniem jakości treści dostarczanej polskim konsumentom. Dlatego jako IAA Polska zleciliśmy opracowanie raportu prezentującego w sposób syntetyczny stan rynku reklamowego w Polsce. W proces ten aktywnie zaangażowały się wszystkie zainteresowane strony. Inicjujemy też dyskusję środowiskową, na temat sposobów ograniczenia ryzyka wszelkich zaburzeń rynkowych, np. za pomocą samoregulacji branży reklamowej - mówi Jacek Olechowski.

Raport „Polski rynek reklamy telewizyjnej na tle wybranych rynków w Europie. Perspektywy rozwoju i zagrożenia” został przygotowany przez KPMG w Polsce na zlecenie IAA Oddział w Polsce, Międzynarodowego Stowarzyszenia Reklamy. Głównym celem raportu była analiza rynku reklamy telewizyjnej w Polsce oraz identyfikacja kluczowych trendów mających na niego wpływ. Polski rynek porównano do wybranych rynków europejskich: Czech, Węgier, Wielkiej Brytanii, Niemiec, Hiszpanii oraz Włoch. Wybór powyższych państw do analizy został dokonany pod kątem czynników społeczno-ekonomicznych. Raport KPMG powstał na podstawie analizy liczbowych danych zastanych, analizy źródeł wtórnych (desk research) oraz przeprowadzonych od kwietnia do czerwca 2015 r. warsztatów z kluczowymi uczestnikami rynku reklamy w Polsce.

polecamy

Czy gwiazda platformy dla dorosłych powinna być twarzą znanej marki? Lunapark collective z nową realizacją dla wietnamskiego klienta Sieć Dino stała się fenomenem. Ale dlaczego unika reklam? Dawid Godziek ambasadorem marki Mini Debiutuje Aqua Carpatica, ruszyła kampania Dino z zyskiem poniżej oczekiwań. Ma już prawie 55 tys. pracowników

najpopularniejsze

Sales&More i Bank Pekao S.A. wkraczają do gry! Sukces kampanii „Jak nie teraz, to kiedy… wbijesz na wyższy level?”

Sales&More i Bank Pekao S.A. wkraczają do gry! Sukces kampanii „Jak nie teraz, to kiedy… wbijesz na wyższy level?”

Serwisy społecznościowe, których już nie ma. Czego nas nauczyły?

Serwisy społecznościowe, których już nie ma. Czego nas nauczyły?

Będzie wielki powrót do „Szkła kontaktowego”?

Będzie wielki powrót do „Szkła kontaktowego”?

Filip Chajzer ponownie w „Dzień Dobry TVN”. Kolejne powroty na jubileusz programu

Filip Chajzer ponownie w „Dzień Dobry TVN”. Kolejne powroty na jubileusz programu

Całodobowy kanał poświęcony Smerfom już nadaje po polsku

Całodobowy kanał poświęcony Smerfom już nadaje po polsku

Dołącz do dyskusji: 133 firmy zapewniają 75 proc. wartości polskiej reklamy tv, cały rynek stracił wskutek cięć koncernów (analiza)